Sistema de Contabilidad Regulatoria ERAS

La contabilidad regulatoria es un sistema compuesto por una serie de reglas e instrumentos contables, de reglas de negocio, de sistemas informáticos, de informes contables, y de reportes regulatorios, entre otros, que están integrados completamente y pasan a formar parte de un único sistema de información.

El Ente Regulador de Agua y Saneamiento (ERAS), tiene como misión ejercer el control del cumplimiento de las obligaciones a cargo de la Concesionaria que se establecen en el Marco Regulatorio artículo 38 Anexo 2 Ley 26.221/07 y modificatorias y en el Instrumento de Vinculación - Resolución SSRH 170/2010, en especial en materia de prestación del servicio de Agua y Saneamiento, la diagramación y el control de la contabilidad regulatoria de la Concesión, como la relación con los usuarios y el contenido de las tarifas establecidas por la Autoridad de Aplicación y el sistema de facturación que emita la Concesión.

En tal sentido tendrá a su cargo asegurar la calidad de los servicios, la protección de los intereses de la comunidad, el control, fiscalización y verificación del cumplimiento de las normas vigentes y del Contrato de Concesión.

A tal efecto, dentro de sus facultades y obligaciones, posee las de Controlar la contabilidad regulatoria de la Concesión. (inciso m) artículo 42º Anexo 2 Ley 26.221/2007 y modificatorias.

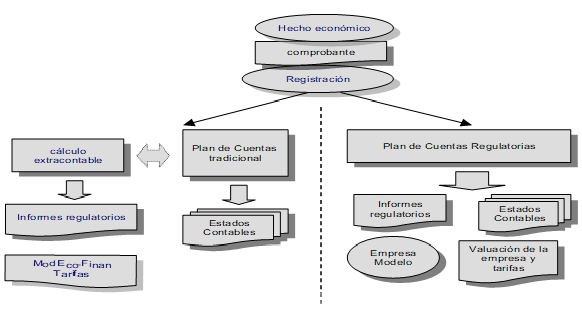

El Marco Regulatorio establece en su artículo 97º Anexo 2 Ley 26.221/2007 y modificatorias el diseño general por el cual la Autoridad de Aplicación requerirá la opinión y participación de la Concesionaria y del Ente Regulador para la elaboración de un sistema de contabilidad regulatoria que posibilite el seguimiento del desarrollo económico-financiero de la Concesión de conformidad con los siguientes objetivos para el plan y manual de cuentas regulatorias que deberá aplicar la Concesionaria a saber:

a) Que el plan de cuentas regulatorias sea la base regular, uniforme, consistente y objetiva de información sobre la Concesionaria.

b) Que los estudios, planes de mejoras, registros e informes que lleve y emita la Concesionaria se elaboren utilizando al plan de cuentas regulatorias como un instrumento conciliador e integrador.

c) Que el plan de cuentas regulatorias provea información para el cálculo tarifario, revisión de tarifas, análisis de planes de inversión, revisión metas contractuales y otras decisiones económicas de regulación.

d) Que el plan de cuentas regulatorias provea información para el cálculo de indicadores de gestión a fin de aplicar mecanismos de análisis comparativo o «benchmarking» cuando ello fuera posible.

e) Que permita contabilizar de forma desagregada las actividades no reguladas.

Plan y Manual de Cuentas Regulatorias

La Concesionaria deberá aplicar el plan de cuentas regulatorias y el manual, que fuera establecido en la Etapa III de Diseño, aprobado por la Autoridad de Aplicación mediante la Disposición Nº 30/2011 y Anexo (Plan y Manual de Cuentas del Sistema de Contabilidad Regulatoria), con la participación de la Concesionaria - AySA y del Ente Regulador – ERAS, respetando los siguientes lineamientos:

• Criterios de costeo por actividades (desagregando datos por producción o potabilización de agua, transporte, distribución, recolección, tratamiento, comercialización, administración y financiación)

• Identificación y desagregación de actividades no reguladas.

• Criterios de imputación de activos y de pasivos.

• Criterios de amortización de los activos.

• Criterios de imputación de gastos de mantenimiento de los activos.

• Mecanismos para la desagregación de gastos indirectos.

Los informes que emita la Concesionaria a los fines de dar cumplimiento al presente deberán surgir del plan de cuentas regulatorias de manera tal de garantizar la integralidad del sistema de información de la empresa en sus contenidos comerciales, operativos, técnicos, contables, y patrimoniales.

Fases del Desarrollo de la Contabilidad Regulatoria

El proceso de desarrollo del Sistema de Contabilidad Regulatoria (SCR), se realizó en forma conjunta con la prestadora de los servicios, cuya planificación se organizó en tres Fases I, II y III, todas ellas previas a la etapa de implementación.

La Fase I - Relevamiento tiene por fin comprender el proceso de regulación tal como existe en el Ente Regulador en forma previa al diseño e implementación de la contabilidad regulatoria, identificándose para ello los recursos, tareas, e informes que se emplean en el proceso. Resulta una etapa fundamental para entender la problemática en materia regulatoria que enfrenta el Ente Regulador, particularmente que información carece y que decisiones no puede tomar, y como podría ser resuelta por el sistema contabilidad regulatoria.

La Fase II - Análisis apunta a tener un conocimiento acabado del sistema contable y del sistema informático de la empresa prestadora así como de los reportes regulatorios y de control que emite la empresa prestadora para informar sobre su gestión al Ente Regulador. Todos estos elementos deberán ser adaptados o trasformados para la contabilidad regulatoria.

La Fase III – Diseño - Implementación comprende el diseño propiamente dicho del nuevo Plan y Manual de Cuentas Regulatorias bajo los criterios de la contabilidad regulatoria y la indispensable modificación de los reportes elaborados por la empresa prestadora al Ente Regulador que recogen toda la información ampliada por el nuevo sistema.

Cumplidas las fases de relevamiento y análisis se estará en condiciones para avanzar en el diseño del sistema de contabilidad regulatoria propiamente dicho, a los efectos de su Implementación.

Este sistema tomará como base el plan y manual de cuentas existente en la empresa prestadora y los reportes/informes regulatorios empleados que recogen el output del sistema y avanzará en su reforma para que integre las aperturas y conceptos requeridos por el Ente Regulador.

Debe entenderse que el plan y manual de cuentas regulatorias no se diseña en abstracto sino que toma como base el existente, pero exhibirá otro grado de apertura de las cuentas de ingresos y gastos, otra agrupación de bienes de uso, u otra identificación de pasivos que permitirá transparentar el negocio de la empresa prestadora para ejercer una regulación justa y más eficiente.

Implementación

El Ente Regulador de Agua y Saneamiento de acuerdo al Art. 97 Anexo 2 Ley 26.221/07 y modificatorias, dispuso la Implementación del Plan y Manual de Cuentas de la Contabilidad Regulatoria de la Concesión, aprobado por la Disposición Nº 30/2011 y Anexo de la Subsecretaría de Recursos Hídricos dependiente de la Secretaría de Obras Públicas, del ex MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PUBLICA y SERVICIOS.

El Ente Regulador de Agua y Saneamiento (ERAS) dictó la Resolución ERAS 48/15 a los efectos de la puesta en marcha por parte de la empresa concesionaria, Agua y Saneamientos Argentinos SA. (AySA)