OFICINA ANTICORRUPCIÓN

Resolución 10/2022

RESOL-2022-10-APN-OA#PTE

Ciudad de Buenos Aires, 10/06/2022

Visto: el Expediente N° EX-2022-50633583- -APN-OA#PTE; la Ley Nº 25.233; la Ley N° 25.188; el Decreto Nº 54/2019- APN-OA#PTE; la Ley Nº 24.759; la Decisión Administrativa 85/2018; la Ley N° 27.401; el Decreto N° 277/2018; la Resolución 2021-3- APN-OA#PTE; la Resolución 2018-27-APN-OA#PTE y

CONSIDERANDO:

Que la OFICINA ANTICORRUPCIÓN fue creada por Ley Nº 25.233 con el objeto de elaborar y coordinar programas de lucha contra la corrupción en el sector público nacional y es autoridad de aplicación de la Ley Nº 25.188 de Ética en el Ejercicio de la Función Pública.

Que el citado organismo tiene como fin el diseño y la implementación de políticas, programas, normas y acciones de prevención y transparencia, la promoción de la ética pública, y la asistencia técnica a los organismos que comprenden a la Administración Pública Nacional centralizada y descentralizada, empresas, sociedades y todo otro ente público o privado con participación del Estado o que tenga como principal fuente de recursos el aporte estatal.

Que a partir del dictado del Decreto Nº 54/2019 la OFICINA ANTICORRUPCIÓN adquirió el carácter de organismo desconcentrado de la Presidencia de la Nación, a la vez que se decidió fortalecer las políticas preventivas contra la corrupción, dándole un mayor impulso a las estrategias de transversalización de la transparencia en todas las áreas del ESTADO NACIONAL, y en el sector empresarial, como así también a la dimensión federal de las políticas de integridad en todo el territorio argentino.

Que la OFICINA ANTICORRUPCIÓN tiene el rol de velar por la prevención e investigación de aquellas conductas comprendidas en la CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN, aprobada por la Ley Nº 24.759, y mantiene actualmente un rol estratégico en el cumplimiento de los objetivos prioritarios de gobierno, específicamente en lo referido a la incorporación de la perspectiva de integridad.

Que dicha norma establece (artículo III.10) que los Estados Parte deben considerar “Medidas que impidan el soborno de funcionarios públicos nacionales y extranjeros, tales como mecanismos para asegurar que las sociedades mercantiles y otros tipos de asociaciones mantengan registros que reflejen con exactitud y razonable detalle la adquisición y enajenación de activos, y que establezcan suficientes controles contables internos que permitan a su personal detectar actos de corrupción”.

Que en la CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN se establece en su Artículo 12 que cada Estado “...adoptará medidas para prevenir la corrupción y mejorar las normas contables y de auditoría en el sector privado...”, sosteniendo que “Las medidas que se adopten para alcanzar esos fines podrán consistir entre otras cosas, en: a) Promover la cooperación entre los organismos encargados de hacer cumplir la ley y las entidades privadas pertinentes;...”, incluyendo en el citado artículo el “Promover la formulación de normas y procedimientos encaminados a salvaguardar la integridad de las entidades privadas pertinentes,...” y la “...promoción del uso de buenas prácticas comerciales entre las empresas y en las relaciones contractuales de las empresas con el Estado..”

Que el Pacto Global de Naciones Unidas -una iniciativa elaborada con la finalidad de transformar el sector privado en el marco de respeto de los derechos humanos, el medioambiente, la lucha contra la corrupción- establece el compromiso para “...trabajar contra la corrupción en todas sus formas, incluidas extorsión y soborno”.

Que los Objetivos de Desarrollo Sostenible (ODS) establecen un vínculo explícito entre la corrupción y las sociedades pacíficas, justas e inclusivas y que, en este marco, apuntan a fortalecer las instituciones y los sistemas anticorrupción, a mitigar los riesgos de corrupción en sectores esenciales y a fortalecer las acciones colectivas de los gobiernos, la sociedad civil y el sector privado en la lucha contra la corrupción.

Que, en este sentido, también deben considerarse los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones que constituyen una normativa global para prevenir y reparar la violación de derechos humanos relacionada con la actividad empresarial.

Que, en 2013, la Guía de recursos sobre medidas estatales para reforzar la integridad empresarial de la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC) expone diversas medidas que los Estados pueden adoptar para promover la integridad empresarial, así como una serie de incentivos con miras a prevenir y combatir la corrupción en el sector privado y fomentar las buenas prácticas.

Que, en el mismo sentido, en 2013, las Líneas Directrices de la OCDE para Empresas Multinacionales mencionan que “(…) Las empresas multinacionales públicas están sujetas a las mismas recomendaciones que las empresas privadas, pero generalmente la vigilancia ejercida por el Estado se multiplica, cuando él es el propietario último”.

Que mediante Decisión Administrativa 85/2018 se aprobaron los “Lineamientos de Buen Gobierno para Empresas de Participación Estatal Mayoritaria de Argentina”, que tuvieron como objetivo establecer un marco institucional desde el cual promover estándares generales de buen gobierno para las empresas de mayoría estatal.

Que sin embargo el Estado no sólo participa en empresas en las que tiene mayoría estatal, sino que muy por el contrario el universo de las empresas con participación estatal (ECPE) comprende un heterogéneo conjunto de organizaciones que se refleja en la diversidad de vehículos societarios que lo compone.

Que el Estudio de Integridad de la OCDE en Argentina realizado en el año 2019 ha recomendado “Involucrar al sector privado para promover la integridad en las actividades comerciales” y que la “Oficina Anticorrupción podría enfatizar cómo trascender los programas (de Integridad) de mero cumplimiento formal”, sosteniendo que “...El sector privado es un actor clave en el sistema de integridad pública.... (y)....también puede ser una fuerza positiva. En distintos sectores, ha sido un motor para el cambio, promoviendo reformas de integridad corporativa y remodelando el panorama de la integridad pública global...”.

Que a través de la Ley N° 27.401 de Responsabilidad Penal de las Personas Jurídicas se estableció un régimen que incluye herramientas para prevenir la comisión de ciertos delitos contra la Administración Pública y promover la integridad y la transparencia empresarial por medio de la implementación de programas de integridad.

Que mediante el Decreto N° 277/2018 se encomendó a la OFICINA ANTICORRUPCIÓN la tarea de establecer lineamientos y guías necesarias para el mejor cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401.

Que por Resolución OA Nº 27/2018 se aprobaron los “Lineamientos de Integridad para el Mejor Cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401 de Responsabilidad Penal de Personas Jurídicas”.

Que las buenas prácticas presentadas por otros países ante el Mecanismo de Seguimiento de la Implementación de la Convención Interamericana contra la Corrupción (MESICIC) de la ORGANIZACIÓN DE LOS ESTADOS AMERICANOS (OEA) han demostrado la necesidad de colaborar con el sector empresarial en el acompañamiento y asesoría en la implementación de Programas de Integridad con la intención de ampliar el alcance de dichas políticas para incrementar la integridad en el sector privado y prevenir la comisión de actos de corrupción.

Que la Resolución 3/2021 de la Oficina Anticorrupción encomendó a la Dirección de Planificación de Políticas de Transparencia el diseño de un registro de integridad y transparencia para empresas y entidades para contribuir al desarrollo, mejora y madurez de sus programas de integridad, al intercambio de buenas prácticas y a la generación de interacciones entre privados y entre éstos y el sector público con mayor transparencia.

Que la Estrategia Nacional de Integridad estableció entre sus lineamientos el impulso de iniciativas que apunten al Desarrollo de políticas de transparencia en las Empresas Públicas Estatales (EPEs), las cuales son comprendidas como aquellas iniciativas que apunten a promover la adecuación del marco normativo de integridad y transparencia en el ámbito de las Empresas Públicas Estatales resultan de relevancia. En particular, se considerarán aquellas acciones que analicen especialmente lo relativo a: Régimen de Obsequios y Viajes, Declaraciones Juradas Patrimoniales., Incompatibilidades, Conflictos de interés, Contrataciones públicas¨.

Que, en el marco del proceso de mejora continua de prácticas de integridad y transparencia para empresas con participación estatal (ECPE), la Dirección de Planificación de Políticas de Transparencia entendió oportuno elaborar la “Guía para el desarrollo de Políticas de Integridad en Empresas con Participación Estatal”.

Que la presente Guía brinda lineamientos y herramientas para el desarrollo de políticas de integridad en el ámbito de empresas con participación estatal, reconociendo que el fortalecimiento de la transparencia y la integridad deben atender siempre a las lógicas y particularidades de las empresas con participación estatal (ECPE).

Que la presente Guía presenta diferentes acciones que las empresas con participación estatal (ECPE) pueden desarrollar para promover la cultura de integridad y mejorar el clima ético, así como brindar orientación a las personas que ejercen una función pública.

Que la DIRECCIÓN DE PLANIFICACIÓN DE POLÍTICAS DE TRANSPARENCIA de la OFICINA ANTICORRUPCIÓN tiene entre sus objetivos promover, diseñar, coordinar y supervisar programas y actividades generales o sectoriales relativas a la ética pública, la transparencia y la prevención de la corrupción.

Que, en función de lo expuesto y para la consecución de los objetivos y misiones de la OFICINA ANTICORRUPCIÓN, deviene oportuno la aprobación de esta Guía para promover el desarrollo y mejora de las políticas de integridad y transparencia, la que viene a actualizar y complementar en temas de integridad y transparencia a los Lineamientos de Buen Gobierno para Empresas de Participación Estatal Mayoritaria de Argentina.

Que la DIRECCIÓN DE ASUNTOS JURÍDICOS de la OFICINA ANTICORRUPCIÓN ha tomado la intervención que le corresponde.

Que la presente se dicta en uso de las facultades conferidas por la Ley Nº 25.188, el Decreto Nº 102/99 y el Decreto Nº 54/2019.

Por ello,

EL TITULAR DE LA OFICINA ANTICORRUPCIÓN

RESUELVE:

ARTÍCULO 1°.- Apruébese la “Guía para el desarrollo de Políticas de Integridad en Empresas con Participación Estatal” que como ANEXO I (IF-2022-50600421-APN-OA#PTE) forma parte integrante de la presente resolución.

ARTÍCULO 2º.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Félix Pablo Crous

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

(Nota Infoleg: Los anexos referenciados en la presente norma han sido extraídos de la edición web de Boletín Oficial)

Resolución 10/2022

RESOL-2022-10-APN-OA#PTE

Ciudad de Buenos Aires, 10/06/2022

Visto: el Expediente N° EX-2022-50633583- -APN-OA#PTE; la Ley Nº 25.233; la Ley N° 25.188; el Decreto Nº 54/2019- APN-OA#PTE; la Ley Nº 24.759; la Decisión Administrativa 85/2018; la Ley N° 27.401; el Decreto N° 277/2018; la Resolución 2021-3- APN-OA#PTE; la Resolución 2018-27-APN-OA#PTE y

CONSIDERANDO:

Que la OFICINA ANTICORRUPCIÓN fue creada por Ley Nº 25.233 con el objeto de elaborar y coordinar programas de lucha contra la corrupción en el sector público nacional y es autoridad de aplicación de la Ley Nº 25.188 de Ética en el Ejercicio de la Función Pública.

Que el citado organismo tiene como fin el diseño y la implementación de políticas, programas, normas y acciones de prevención y transparencia, la promoción de la ética pública, y la asistencia técnica a los organismos que comprenden a la Administración Pública Nacional centralizada y descentralizada, empresas, sociedades y todo otro ente público o privado con participación del Estado o que tenga como principal fuente de recursos el aporte estatal.

Que a partir del dictado del Decreto Nº 54/2019 la OFICINA ANTICORRUPCIÓN adquirió el carácter de organismo desconcentrado de la Presidencia de la Nación, a la vez que se decidió fortalecer las políticas preventivas contra la corrupción, dándole un mayor impulso a las estrategias de transversalización de la transparencia en todas las áreas del ESTADO NACIONAL, y en el sector empresarial, como así también a la dimensión federal de las políticas de integridad en todo el territorio argentino.

Que la OFICINA ANTICORRUPCIÓN tiene el rol de velar por la prevención e investigación de aquellas conductas comprendidas en la CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN, aprobada por la Ley Nº 24.759, y mantiene actualmente un rol estratégico en el cumplimiento de los objetivos prioritarios de gobierno, específicamente en lo referido a la incorporación de la perspectiva de integridad.

Que dicha norma establece (artículo III.10) que los Estados Parte deben considerar “Medidas que impidan el soborno de funcionarios públicos nacionales y extranjeros, tales como mecanismos para asegurar que las sociedades mercantiles y otros tipos de asociaciones mantengan registros que reflejen con exactitud y razonable detalle la adquisición y enajenación de activos, y que establezcan suficientes controles contables internos que permitan a su personal detectar actos de corrupción”.

Que en la CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN se establece en su Artículo 12 que cada Estado “...adoptará medidas para prevenir la corrupción y mejorar las normas contables y de auditoría en el sector privado...”, sosteniendo que “Las medidas que se adopten para alcanzar esos fines podrán consistir entre otras cosas, en: a) Promover la cooperación entre los organismos encargados de hacer cumplir la ley y las entidades privadas pertinentes;...”, incluyendo en el citado artículo el “Promover la formulación de normas y procedimientos encaminados a salvaguardar la integridad de las entidades privadas pertinentes,...” y la “...promoción del uso de buenas prácticas comerciales entre las empresas y en las relaciones contractuales de las empresas con el Estado..”

Que el Pacto Global de Naciones Unidas -una iniciativa elaborada con la finalidad de transformar el sector privado en el marco de respeto de los derechos humanos, el medioambiente, la lucha contra la corrupción- establece el compromiso para “...trabajar contra la corrupción en todas sus formas, incluidas extorsión y soborno”.

Que los Objetivos de Desarrollo Sostenible (ODS) establecen un vínculo explícito entre la corrupción y las sociedades pacíficas, justas e inclusivas y que, en este marco, apuntan a fortalecer las instituciones y los sistemas anticorrupción, a mitigar los riesgos de corrupción en sectores esenciales y a fortalecer las acciones colectivas de los gobiernos, la sociedad civil y el sector privado en la lucha contra la corrupción.

Que, en este sentido, también deben considerarse los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones que constituyen una normativa global para prevenir y reparar la violación de derechos humanos relacionada con la actividad empresarial.

Que, en 2013, la Guía de recursos sobre medidas estatales para reforzar la integridad empresarial de la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC) expone diversas medidas que los Estados pueden adoptar para promover la integridad empresarial, así como una serie de incentivos con miras a prevenir y combatir la corrupción en el sector privado y fomentar las buenas prácticas.

Que, en el mismo sentido, en 2013, las Líneas Directrices de la OCDE para Empresas Multinacionales mencionan que “(…) Las empresas multinacionales públicas están sujetas a las mismas recomendaciones que las empresas privadas, pero generalmente la vigilancia ejercida por el Estado se multiplica, cuando él es el propietario último”.

Que mediante Decisión Administrativa 85/2018 se aprobaron los “Lineamientos de Buen Gobierno para Empresas de Participación Estatal Mayoritaria de Argentina”, que tuvieron como objetivo establecer un marco institucional desde el cual promover estándares generales de buen gobierno para las empresas de mayoría estatal.

Que sin embargo el Estado no sólo participa en empresas en las que tiene mayoría estatal, sino que muy por el contrario el universo de las empresas con participación estatal (ECPE) comprende un heterogéneo conjunto de organizaciones que se refleja en la diversidad de vehículos societarios que lo compone.

Que el Estudio de Integridad de la OCDE en Argentina realizado en el año 2019 ha recomendado “Involucrar al sector privado para promover la integridad en las actividades comerciales” y que la “Oficina Anticorrupción podría enfatizar cómo trascender los programas (de Integridad) de mero cumplimiento formal”, sosteniendo que “...El sector privado es un actor clave en el sistema de integridad pública.... (y)....también puede ser una fuerza positiva. En distintos sectores, ha sido un motor para el cambio, promoviendo reformas de integridad corporativa y remodelando el panorama de la integridad pública global...”.

Que a través de la Ley N° 27.401 de Responsabilidad Penal de las Personas Jurídicas se estableció un régimen que incluye herramientas para prevenir la comisión de ciertos delitos contra la Administración Pública y promover la integridad y la transparencia empresarial por medio de la implementación de programas de integridad.

Que mediante el Decreto N° 277/2018 se encomendó a la OFICINA ANTICORRUPCIÓN la tarea de establecer lineamientos y guías necesarias para el mejor cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401.

Que por Resolución OA Nº 27/2018 se aprobaron los “Lineamientos de Integridad para el Mejor Cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401 de Responsabilidad Penal de Personas Jurídicas”.

Que las buenas prácticas presentadas por otros países ante el Mecanismo de Seguimiento de la Implementación de la Convención Interamericana contra la Corrupción (MESICIC) de la ORGANIZACIÓN DE LOS ESTADOS AMERICANOS (OEA) han demostrado la necesidad de colaborar con el sector empresarial en el acompañamiento y asesoría en la implementación de Programas de Integridad con la intención de ampliar el alcance de dichas políticas para incrementar la integridad en el sector privado y prevenir la comisión de actos de corrupción.

Que la Resolución 3/2021 de la Oficina Anticorrupción encomendó a la Dirección de Planificación de Políticas de Transparencia el diseño de un registro de integridad y transparencia para empresas y entidades para contribuir al desarrollo, mejora y madurez de sus programas de integridad, al intercambio de buenas prácticas y a la generación de interacciones entre privados y entre éstos y el sector público con mayor transparencia.

Que la Estrategia Nacional de Integridad estableció entre sus lineamientos el impulso de iniciativas que apunten al Desarrollo de políticas de transparencia en las Empresas Públicas Estatales (EPEs), las cuales son comprendidas como aquellas iniciativas que apunten a promover la adecuación del marco normativo de integridad y transparencia en el ámbito de las Empresas Públicas Estatales resultan de relevancia. En particular, se considerarán aquellas acciones que analicen especialmente lo relativo a: Régimen de Obsequios y Viajes, Declaraciones Juradas Patrimoniales., Incompatibilidades, Conflictos de interés, Contrataciones públicas¨.

Que, en el marco del proceso de mejora continua de prácticas de integridad y transparencia para empresas con participación estatal (ECPE), la Dirección de Planificación de Políticas de Transparencia entendió oportuno elaborar la “Guía para el desarrollo de Políticas de Integridad en Empresas con Participación Estatal”.

Que la presente Guía brinda lineamientos y herramientas para el desarrollo de políticas de integridad en el ámbito de empresas con participación estatal, reconociendo que el fortalecimiento de la transparencia y la integridad deben atender siempre a las lógicas y particularidades de las empresas con participación estatal (ECPE).

Que la presente Guía presenta diferentes acciones que las empresas con participación estatal (ECPE) pueden desarrollar para promover la cultura de integridad y mejorar el clima ético, así como brindar orientación a las personas que ejercen una función pública.

Que la DIRECCIÓN DE PLANIFICACIÓN DE POLÍTICAS DE TRANSPARENCIA de la OFICINA ANTICORRUPCIÓN tiene entre sus objetivos promover, diseñar, coordinar y supervisar programas y actividades generales o sectoriales relativas a la ética pública, la transparencia y la prevención de la corrupción.

Que, en función de lo expuesto y para la consecución de los objetivos y misiones de la OFICINA ANTICORRUPCIÓN, deviene oportuno la aprobación de esta Guía para promover el desarrollo y mejora de las políticas de integridad y transparencia, la que viene a actualizar y complementar en temas de integridad y transparencia a los Lineamientos de Buen Gobierno para Empresas de Participación Estatal Mayoritaria de Argentina.

Que la DIRECCIÓN DE ASUNTOS JURÍDICOS de la OFICINA ANTICORRUPCIÓN ha tomado la intervención que le corresponde.

Que la presente se dicta en uso de las facultades conferidas por la Ley Nº 25.188, el Decreto Nº 102/99 y el Decreto Nº 54/2019.

Por ello,

EL TITULAR DE LA OFICINA ANTICORRUPCIÓN

RESUELVE:

ARTÍCULO 1°.- Apruébese la “Guía para el desarrollo de Políticas de Integridad en Empresas con Participación Estatal” que como ANEXO I (IF-2022-50600421-APN-OA#PTE) forma parte integrante de la presente resolución.

ARTÍCULO 2º.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Félix Pablo Crous

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 14/06/2022 N° 43997/22 v. 14/06/2022

(Nota Infoleg: Los anexos referenciados en la presente norma han sido extraídos de la edición web de Boletín Oficial)

ANEXO

GUÍA PARA EL DESARROLLO DE POLÍTICAS DE INTEGRIDAD EN EMPRESAS CON PARTICIPACIÓN ESTATAL

INTRODUCCIÓN

El objetivo de este documento es brindar lineamientos y herramientas para el desarrollo de políticas de integridad en el ámbito de empresas con participación estatal en Argentina. El documento se apoya sobre el reconocimiento de que el fortalecimiento de la transparencia y la integridad debe atender siempre a las lógicas y particularidades de cada sector. Ello implica responder a desafíos concretos que emergen de contextos particulares y a veces disímiles entre sí y se enmarca en los esfuerzos realizados por la Oficina Anticorrupción por fortalecer las políticas preventivas y el desarrollo de una Estrategia Nacional de Integridad.

El universo de las empresas con participación estatal (ECPE) comprende un heterogéneo conjunto de organizaciones que se refleja en la diversidad de vehículos societarios que lo compone. En este documento presentaremos algunas implicancias que esta diversidad puede generar en el diseño e implementación de políticas de integridad.

Presentaremos también un menú de acciones posibles que podrían desarrollarse para promover y fortalecer la incorporación de la perspectiva de integridad y transparencia en estas organizaciones. En este marco, el documento buscará responder cuestiones como: ¿cuáles son las políticas de integridad que pueden desarrollarse en el ámbito de las ECPEs? ¿qué políticas resultan mandatorias de acuerdo a su naturaleza jurídica? ¿cuáles son los estándares en materia de integridad que corresponde a su tipo de entidad? Esta guía se propone responder estas preguntas y brindar recomendaciones para el diseño e implementación de políticas de integridad, considerando buenas prácticas desarrolladas en ECPEs.

A esto debe sumarse que para fortalecer la cultura de la integridad en este tipo de organizaciones resulta vital responder esta pregunta: ¿qué principios y obligaciones deben respetar quienes ejercen la función pública en este tipo de organizaciones?. El rol que desempeñan quienes conducen a estas organizaciones es clave en primer lugar para visibilizar el compromiso de la alta dirección y establecer mensajes claros para la organización pero también para el desarrollo de las políticas de integridad. Para acompañar estas acciones, el documento presentará el conjunto de principios y deberes que deben contemplar quienes ejercen la función pública en estos espacios.

Este documento es el producto final de un proyecto realizado con apoyo del Banco Interamericano de Desarrollo, cuya primera etapa tuvo como objetivo la identificación del marco normativo de los diferentes vehículos societarios y la sistematización de la información correspondiente a las obligaciones y políticas que pueden desarrollarse. A partir de los hallazgos identificados, se desarrollaron mesas de trabajo para recibir comentarios y sugerencias sobre temas específicos analizados en este documento con la participación de responsables de integridad en empresas con participación estatal, funcionarios y funcionarias de ministerios con ECPEs en sus órbitas de acción y de organismos de control y representantes de organizaciones de la sociedad civil vinculadas con la temática.

Este documento se encuentra estructurado de la siguiente manera. En la primera sección se exploran las definiciones conceptuales acerca de los vehículos societarios que componente el universo de las Empresas con Participación Estatal. Sobre ese marco, se abordan las implicancias de esas definiciones para la identificación de las personas que ejercen la función pública y sus deberes y obligaciones a cumplir. Luego, se analizan los principales aspectos y componentes que deben contemplarse para el diseño de la política de integridad en empresas con participación estatal, contemplando la varianza institucional del universo descripto. Hacia el final se presenta una lista para verificar y diagnosticar las políticas de integridad en ECPEs y para orientar las personas que ejercen una función pública.

1. ALGUNOS ACUERDOS SOBRE EL UNIVERSO DE LAS EMPRESAS CON PARTICIPACIÓN ESTATAL

Las empresas con participación estatal comprenden un universo compuesto por diferentes vehículos societarios: las Sociedades del Estado regidas por la Ley 20.7051, las Sociedades de Economía Mixta regidas por el Decreto Ley 15.349/19462, las Sociedades regidas por la Ley 19.550, las Sociedades anónimas con participación mayoritaria3, las SAPEM4, y las Sociedades anónimas con participación estatal minoritaria (en las que el Estado participa pero no tiene poder para formar la voluntad societaria)5. Como puede verse, es un universo heterogéneo en que la participación del Estado tiene diferentes roles y liderazgos.

Esta guía no se propone desarrollar un análisis comparado de los distintos vehículos societarios sino extraer algunas aprendizajes sobre la implicancia de esta varianza para el diseño de una política de integridad. Sobre estos hallazgos, quisiéramos destacar los siguientes aspectos:

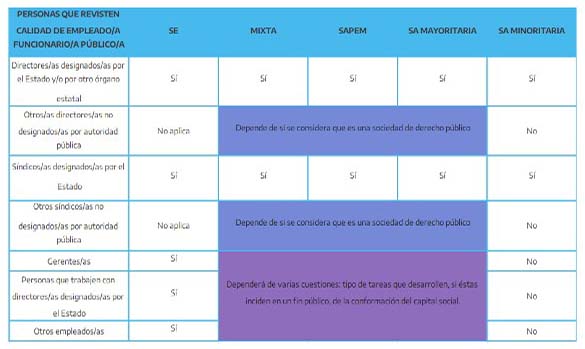

El carácter público o privado de las personas jurídicas dependerá de factores objetivos. Para clarificar esta cuestión, en este documento trabajaremos con la siguiente definición: el universo de empresas que analizamos acá será englobado genéricamente como Empresas con participación estatal (ECPE). Este universo comprende dos grandes grupos: las Empresas Públicas (EPEs) y las Empresas Privadas con Participación Estatal (EPPE). En este marco, siempre que se esté en presencia de una SE estaremos ante un caso de persona jurídica pública. Por el contrario, en los casos de SA con participación minoritaria se estará ante un caso de persona jurídica privada. En todos los demás vehículos societarios, la determinación del carácter público o privado deberá contemplar las siguientes cuestiones:

Todas las sociedades en las que participa el Estado integran la Administración pública descentralizada, salvo las sociedades anónimas con participación minoritaria. Esta afirmación debe tomarse de manera genérica, ya que excede el ámbito de este trabajo analizar las diferencias y similitudes que presentan los diferentes tipos de entes y órganos que conforman el Sector Público Nacional en sentido amplio. Sin embargo, queremos destacar la vinculación inexorable de este tipo de entidades con los organismos del Sector Público Nacional y la atención que debe tenerse a la normativa respectiva.

La búsqueda de un interés público-colectivo se evidencia en la magnitud de la participación del Estado. Las SE persiguen principalmente la satisfacción de un interés público. Las SA con participación minoritaria persiguen un interés privado. Todas las restantes en las que participa el Estado persiguen fines industriales o mercantiles procurando la satisfacción del interés colectivo. Cuál será la incidencia de ese fin dependerá de “cuánto Estado” haya en la sociedad. En todos los casos se aplicará un régimen jurídico mixto, toda vez que el derecho público no está excluido por completo.

La presencia del derecho público en este régimen mixto imprime exigencias de transparencia y rendición de cuentas. Por ello, las empresas con participación estatal. por aplicación del principio republicano deberán:

El tipo de vehículo societario incide en la definición de las políticas de integridad que deberá desarrollar cada empresa. A continuación se presenta un cuadro que resume algunos de los hallazgos que analizamos hasta acá (tipo de persona jurídica, objeto, finalidad, composición del patrimonio, integración de la administración pública) e incluye obligaciones en material de integridad.

Estos son los lineamientos generales para la clasificación de los vehículos societarios y las políticas de integridad que se derivan de ellos. Sin embargo, hay algunas cuestiones que requieren ser puestas en consideración para el análisis holístico de cada empresa.

Existen variables que también debieran ser analizadas para poder determinar si una ECPE, más allá de su denominación, puede ser considerada como pública o como privada. Deberán atenderse cuestiones vinculadas a la naturaleza de la función pública dentro de las ECPEs. Cuál será el universo de personas dentro de la entidad que se considera que realizan una función pública -y por lo tanto deberán ser considerados como funcionarias y funcionarios públicos-dependerá de una serie de variables que analizaremos en el capítulo siguiente.

Por otro lado, el modo en que cada empresa define su tipo de régimen impactará en el contenido que fije para su política de integridad. En la práctica cada ECPE hace un ejercicio de autopercepción y actúa en consecuencia. Esto es, si se “autopercibe” como empresa pública le exigirá a sus funcionarios y funcionarias el cumplimiento de determinadas obligaciones y procurará cumplir además con las normas que entiende le son aplicables a raíz de esa calidad. En cambio, si se “autopercibe” como privada, considerará que la gran mayoría de dichos deberes le son ajenos. Vale aclarar que hay criterios objetivos que establecen umbrales claros para la definición de qué tipo de empresa se trata y las implicancias de ello para el diseño e implementación de una política de integridad en la organización.

Vinculado con este punto, la identificación clara del tipo de vehículo societario es un ejercicio de auto percepción que puede incidir en el compromiso en sus integrantes, promoviéndose el respeto de normas y pautas por el convencimiento interno acerca del valor que ello tiene. No obstante, los criterios que son utilizados por cada ECPE para hacer ese ejercicio de auto evaluación no siempre resultan accesibles. Esta falta de transparencia y de uniformidad no sólo lleva a conclusiones dispares en las mismas condiciones, sino que dificulta un control adecuado de dicho proceso. Es por esto que resulta de vital importancia que se avance en el establecimiento de variables y criterios que cualquier empresa en la que el Estado tenga algún grado de participación pueda considerar para este ejercicio de auto percepción.

Por último y si bien estos lineamientos pueden orientar la clasificación de organizaciones, la varianza institucional de las empresas con participación estatal exige un análisis del caso específico y un estudio pormenorizado de sus particularidades. Fijar de antemano un criterio uniforme y automático aplicable al 100% de los casos puede inducir a errores.

2. ALGUNOS ACUERDOS SOBRE LA FUNCIÓN PÚBLICA EN EMPRESAS CON PARTICIPACIÓN ESTATAL

Las ECPEs en general y las EPEs en especial, deben identificar el universo de personas que realizan una función pública. La Ley de Ética en la Función Pública, 25.188, en su art. 1 establece el conjunto de deberes, prohibiciones e incompatibilidades que resultan: '[...] aplicables, sin excepción, a todas las personas que se desempeñen en la función pública en todos sus niveles y jerarquías, en forma permanente o transitoria, por elección popular, designación directa, por concurso o por cualquier otro medio legal, extendiéndose su aplicación a todos los magistrados, funcionarios y empleados del Estado.”.

Es decir, la norma contempla un enfoque amplio sobre su ámbito de aplicación, que incluye a toda persona que realiza o contribuye a que se realicen funciones especiales y específicas propias de la Administración Pública, y entiende -al igual que el Código de Ética (art. 2)- por función pública a toda actividad temporal o permanente, remunerada u honoraria, realizada por una persona en nombre del Estado o al servicio del Estado o de sus entidades, en cualquiera de sus niveles jerárquicos. Esta última norma, a su vez, se refiere indistintamente a los funcionarios, funcionarias y empleados y empleadas del Estado7 y adopta también una interpretación amplia respecto a su ámbito de aplicación8.

Por su parte, la Procuración del Tesoro de la Nación (PTN) también adoptó un criterio amplio al sostener que quedaban comprendidas en el ámbito de aplicación de la Ley de Ética en el Ejercicio de la Función Pública N° 25.188 todas '...las personas que de alguna manera ejercen la función pública, con independencia del tipo de organización adoptada para el cumplimiento de los objetivos de la organización en la que actúan”. Y que ejercen la función pública “...todos aquellos que actúen por y para el Estado, cualquiera sea la entidad total o parcialmente estatal en la que lo hagan y el régimen jurídico laboral o contractual que se aplique a su relación con el Estado”9.

A su vez y en concordancia con lo fijado por las convenciones internacionales en la materia10, esta interpretación ha sido adoptada también por la jurisprudencia a la hora de definir el alcance de los conceptos normativos de empleado/a y funcionario/a público/a11.

2.1 Aplicación del concepto en el marco de las ECPEs

El punto de partida -y que ya parece estar resuelto tanto por la doctrina como por la jurisprudencia- es entender que aquellas personas que se desempeñan en las ECPEs y que de alguna manera ejercen una función pública ya que actúan por y para el Estado sí deben ser considerados como funcionarias y funcionarios públicos.

Para llegar a esta conclusión debe considerarse lo dicho por la PTN12 y por la Oficina Anticorrupción en relación a estos temas. Por su parte, la PTN ha dicho, entre otras cuestiones, que:

- En tanto las Sociedades del Estado integran el cuadro organizativo de la Administración y tienen a su cargo finalidades del Estado, debe reputarse en ejercicio de la función pública a las personas que se desempeñan en ellas para realizar o contribuir a realizar esas finalidades.

- Son funcionarios y funcionarias públicas los y las directivas o empleados y empleadas que representan al Estado en las Sociedades Anónimas con Participación Estatal -mayoritaria o minoritaria-, los de las Sociedades del Estado, los de las Empresas del Estado, los de las Sociedades de Economía Mixta y, en suma, todos aquellos que actúen por y para el Estado, cualquiera sea la entidad total o parcialmente estatal en la que lo hagan y el régimen jurídico laboral o contractual que se aplique a su relación con el Estado, no resultando relevante el porcentual accionario en que el Estado sea parte.

- El hecho de que esas personas actúen en entidades regidas por el Derecho privado o porque estén vinculadas con el Estado por una relación de Derecho privado, no elimina esa calidad.

Por su parte, la Oficina Anticorrupción ha indicado que:

- La exclusión “en general” de las normas de derecho administrativo, no implica la exclusión “en particular” de las normas de ética pública sobre sus funcionarios. Esto es: en la medida en que se trate de una empresa con participación estatal mayoritaria que ejerce la concesión de un servicio público del Estado Nacional se halla sujeta a distintas normas de derecho público13 aunque en sus relaciones comerciales y laborales se rija por el derecho privado. En ese marco, el cargo de Presidente de dicha empresa de participación estatal mayoritaria, consiste en una función pública y, como tal, se encuentra alcanzado por las normas de ética establecidas en la Ley N° 25.188 y el Decreto N° 41/99, cabiéndole entre otras deberes, los de abstención en materia de conflicto de interés e incompatibilidades14.

- Puede ocurrir que una persona contratada por el Estado Nacional para desempeñarse en la esfera oficial no pertenezca a la planta de la Administración y que por lo tanto no revista el carácter de empleado público. Sin embargo, esto no lo exime de que ejerza una función pública en los términos de la Ley N° 25.188 y del Decreto 41/99, en tanto realiza una actividad ‘al servicio del Estado'...'15. A este análisis debe sumarse, de acuerdo a lo dicho por el organismo que la poca relevancia o el carácter no decisorio de sus intervenciones no impediría, por ejemplo, la configuración del conflicto de intereses16.

Entonces, una primera conclusión a la que podría arribarse es que se considerará que una persona desempeña una función pública de acuerdo a los siguientes parámetros:

a) La pertenencia a las filas del Estado, entendiéndose el término Estado en su sentido más amplio, comprensivo de la Administración central y la descentralizada; siendo irrelevante la naturaleza jurídica de la relación que haya entre el Estado y quien cumple funciones para él, y/o del régimen jurídico que rija esa relación, tanto cumpla una función pública o una norma específica del derecho interno del país le asigne el carácter de funcionario o funcionaria pública.

b) La prestación de servicios o el ejercicio de funciones para el Estado o en su nombre (o ambas cosas) -que conlleven o no la participación en la formación o ejecución de la voluntad estatal-, en cualquier nivel o jerarquía, en forma permanente, transitoria o accidental, remunerada u honoraria, enderezada al cumplimiento de fines públicos, sea cual fuere la forma o el procedimiento de designación del funcionario17.

Esta conclusión nos lleva, sin embargo, a formularnos una pregunta: ¿cómo se determina finalmente quienes, en cada uno de las entidades en las que participa el Estado, revisten la calidad de funcionarias y funcionarios públicos?

Vale aclarar que este documento no aspira a ser un trabajo académico sino una guía para el diseño e implementación de políticas de quienes se desempeñan en las empresas con participación estatal. No es la intención dar aquí por cerrado el debate sobre la función pública en este espacio, en especial teniendo en cuenta que estas definiciones siguen presentando cierto grado de ambigüedad18. Tal como lo mencionábamos con anterioridad, fijar un criterio automático puede llevarnos a error por lo que para determinar quién reviste la calidad de funcionaria y funcionario público deberá siempre atenderse al tipo de empresa y sociedad de que se trate y analizar la relación con la Administración pública, a partir de la forma de designación de sus directores y directoras, controles y fundamentalmente la conformación de su capital. Esto podría resumirse en el siguiente cuadro de situación:

De este modo, determinar si una sociedad será o no considerada como de derecho público tendrá consecuencias para determinar quién ejerce función pública dentro de la entidad. En este marco, seguramente habrá consenso para incluir dentro de este universo a todas aquellas personas que hayan sido designadas directamente por y a propuesta del Estado (directores y directoras, síndicos y sindicas). No obstante, habrá que determinar bajó qué parámetros se determinará qué otras personas eventualmente también ejercen una función pública dentro de una entidad.

En ese sentido y atendiendo a la definición amplia que se ha establecido, podríamos realizar, por ejemplo, las siguientes reflexiones:

• Si las y los gerentes a quienes se les ha confiado y/o participan en la administración de los recursos de la empresa -integrados con fondos públicos- no están también ejerciendo una función pública y si, considerando la importancia de la responsabilidad que tienen, es razonable que estén sujetos a un menor contralor que otras personas que ejercen funciones similares pero en el ámbito de la administración centralizada. La misma pregunta vale, por ejemplo, respecto a aquellos que integran comisiones de adjudicación de licitaciones, de compra o de recepción de bienes, y/o participen en la toma de decisiones de licitaciones o compras.

• Si las y los asesores de los directores y directoras designadas por y/o a propuesta del Estado no ejercen también una función pública al incidir de alguna manera en quienes definen la voluntad estatal.

Tal como mencionamos con anterioridad, no se trata de cuestiones dogmáticas o académicas, sino de definiciones que impactan de manera directa en las obligaciones que tendrán las personas que se desempeñan en la ECPE y por lo tanto también en las obligaciones que tendrá la propia ECPE respecto a sus funcionarios y funcionarias. Cuanto mayor sea la claridad respecto a estas cuestiones, mayor será el grado de cumplimiento de las obligaciones esperadas de quienes ejercen la función pública.

2.2 Principales deberes de quienes ejercen una función pública

Tanto los deberes como los principios a los que deben ajustarse quienes ejercen la función pública derivan de un amplio plexo normativo compuesto por un vasto universo de leyes19, decretos20 y otras normas reglamentarias21. Para un detalle completo de estas obligaciones puede consultarse la Guía para el Ejercicio Ético de la Función Pública22.

A continuación, se presentan de manera sucinta los principales deberes a respetar por quienes ejercen la función pública:

Deber de velar por los intereses del Estado, de actuar con probidad y prudencia. Este deber básicamente implica que los y las funcionarias públicas deberán actuar con integridad y honradez, deben tomar decisiones orientadas a privilegiar el interés público por sobre el particular y que deben ejercer el cargo con responsabilidad, evitando poner en riesgo la finalidad de la función pública, el patrimonio del Estado o la imagen de la administración.

Deber de actuar con diligencia. Implica cumplir aquello que se le encomendó con la diligencia que un buen administrador emplearía para con sus propios bienes. Ello debe reflejarse en cada una de las decisiones que tome en los distintos niveles en los que participe. Lo que presupone, además, el deber de cumplir con las normas.

Deber de actuar con imparcialidad y no motivado en otros intereses, por lo que no debe incurrir en situaciones de conflictos de interés. Los funcionarios y las funcionarias no sólo deben ser imparciales sino también parecerlo, por lo que deben evitar cualquier situación que pudiera poner en duda su capacidad de tomar decisiones basadas exclusivamente en el interés estatal. Incluso cuando exista riesgo de parcialidad se espera que el funcionario comunique la situación y se abstenga de intervenir en el asunto.

Deber de no recibir beneficios para realizar algún acto relativo a sus funciones, ni con motivo o en ocasión del desempeño de su cargo. Pesa sobre quien ejerce la función pública una obligación amplia de no recibir ni aceptar recibir ningún tipo de beneficio para sí o para un tercero que se le dé o se le ofrezca no sólo esperando algo a cambio -como podría ser para que haga, deje de hacer, retarde o acelere y/o procure influir sobre otro- sino también por su mera calidad de funcionario.

Deber de respetar el Régimen de Obsequios y Viajes. Implica que incluso en aquellos casos en los que se les otorguen regalos, obsequios o donaciones, sean de cosas, servicios o bienes, con motivo o en ocasión del desempeño de sus funciones y que no constituyan supuestos de dádiva simple tampoco podrán recibirlos, a menos que lo hagan de acuerdo al régimen previsto.

Deber de presentar Declaraciones Juradas Patrimoniales Integrales. Determinados funcionarios y funcionarias, en atención al cargo que ostentan y/o la función que desempeñan tiene el deber de completar una Declaración Jurada en la que se den cuenta de los bienes que integran su patrimonio el de su grupo familiar (que tendrá una parte pública y un anexo reservado), la que será pública, de libre accesibilidad y podrán ser consultadas por toda persona interesada en forma gratuita a través de Internet.

Deber de respetar el Régimen de Incompatibilidades. Se espera de los funcionarios puedan realizar adecuadamente las tareas encomendadas sin que ello se vea limitado o entorpecido debido a que éstos realizan también alguna otra tarea.

Deber de preservar los bienes y hacer un uso adecuado y eficiente de ellos. Implica varias cuestiones. Por un lado, un deber básico de velar por el cuidado y la conservación de no solo de los bienes del Estado sino también de sus intereses23, lo que exige una administración eficiente y eficaz de los recursos. A su vez, el uso adecuado y eficiente de los recursos también presupone realizar un gasto eficiente de los mismos, lo que implica, entre otras cuestiones, contratar los mejores servicios al mejor precio posible; lo que puede lograrse, por ejemplo, en la medida en que se fomente la concurrencia, la competencia, la igualdad y la transparencia y en que los proveedores cumplan con determinadas condiciones. Estas condiciones tienen que ver con la idoneidad técnica de los mismos, pero también con la idoneidad ética de éstos24. Asimismo, también tiene que ver con el empleo de esos recursos -tanto materiales como humanos- para un fin adecuado.

Deber de no utilizar información reservada. Un funcionario o funcionaria, cuando acceda a información reservada o confidencial en razón de su cargo, deberá mantenerla en reserva y no podrá utilizar para su beneficio y/o el de terceros.

Deber de rendir cuentas y brindar la información que se le requiera. Esta obligación comprende al menos dos perspectivas diferentes. Por un lado, implica que quien ejerce la función pública tiene la obligación de fundar sus actos y mostrar transparencia en el proceso de toma de decisiones. Por el otro, impone a los funcionarios y las funcionarias la obligación de informar, ya sea a los organismos de control -debiendo colaborar, por ejemplo, con las investigaciones y las auditorías que se realicen-, a la ciudadanía en general -por ejemplo, debiendo proactivamente brindar información respecto a las reuniones que mantiene con terceros- y al ciudadano en particular -brindando toda aquella información que le solicite a menos que ésta pueda ser calificada de reservada o recaiga sobre ella algunas de las excepciones establecidas legalmente respecto a su publicidad.

Deber de denunciar hechos irregulares y colaborar con los organismos de control. Implica que cuando un funcionario conociere, con motivo o en ocasión del ejercicio de sus funciones, algún hecho (ya sea una acción o una omisión) irregular y/o que pudiere causar un daño o implicar una aplicación ineficiente de los recursos públicos deberá ponerlo en conocimiento de una autoridad competente para su investigación.

A los deberes descriptos, deben sumarse aquellos complementarios para quienes sean Directores y Directoras en las ECPEs. Entre ellos: las obligaciones genéricas de las personas que ejercen el cargo de director o directora de acuerdo a la Ley de Sociedades 19550. O las obligaciones específicas de los directores y directoras y demás personas designadas por o a propuesta del Estado Nacional de acuerdo al Decreto 196/2015 y aquellas establecidas para los funcionarios y funcionarias designadas por el Ministerio de Economía de acuerdo a la Resolución 191E/2017.

Vale aclarar que si bien el deber de cumplir con principios y obligaciones en materia de ética pública recae sobre quienes ejercen la función pública, las empresas con participación estatal pueden promover su cumplimiento mediante diferentes acciones. La difusión de estos principios es uno de los aspectos clave, por lo que realizar piezas comunicacionales para que quienes ejerzan la función pública conozcan sus obligaciones es de gran relevancia. También la realización de capacitaciones, actividades de sensibilización o acciones de inducción al incorporarse a las entidades. La Oficina Anticorrupción elaboró una serie de afiches para la difusión de los principios en materia de ética pública.

3. POLÍTICAS DE INTEGRIDAD EN EMPRESAS CON PARTICIPACIÓN ESTATAL

El desarrollo de políticas de integridad supone considerar no solo los temas que abordaremos sino también las fases que involucrarán su desarrollo: desde el diseño e implementación hasta se evaluación y monitoreo. En esta sección presentaremos un menú de acciones que las empresas con participación estatal pueden desarrollar para promover la cultura de integridad y mejorar el clima ético.

Pero antes de comenzar con la presentación del menú de acciones vale volver sobre un punto analizado en el capítulo 1. Tal como mencionamos allí, el modo en que cada empresa define su tipo de régimen impactará en el contenido que fije para su política de integridad. Esto es, si se asimila a una empresa pública adoptará una mirada acorde al diseño de políticas públicas para el desarrollo de integridad y al fortalecimiento de capacidades estatales. En cambio, si se “auto percibe'' como privada, es probable que se aleje de ese paradigma y adopte un modelo alternativo donde el centro de atención se encuentre en el desarrollo de programas de integridad de manera exclusiva.

Esta sección apunta a dialogar con los dos modelos y por eso se adopta como concepto nodal la idea de política de integridad que consideramos que contiene a la de “programa de integridad”, entre otros aspectos. Una política de integridad supone considerar no solo la planificación estratégica que puede volcarse en un programa sino también su etapa diagnóstica y el diseño institucional que permitirá su desarrollo en el ámbito específico en el que se implementará.

La pregnancia de la idea de programa de integridad deviene de los significativos avances en el sector privado, en los desarrollos que empresas emprendieron acompañados por la irrupción de una figura novedosa como la de los oficiales de cumplimiento (compliance officers, como generalmente se denominan, siguiendo la expresión del idioma inglés). Todas estas buenas prácticas generaron cierta incidencia sobre el sector público y especialmente en el sector de las empresas con participación estatal por su cercanía e interacción con el sector privado. Algo similar ocurrió con los códigos de ética, como veremos más adelante.

Es frecuente escuchar que las empresas con participación estatal son espacios que pueden conjugar 'lo mejor de los dos mundos': pueden contener el diseño de políticas apoyadas en las normativas adoptadas por el sector público y en coordinación con él y pueden expresar las buenas prácticas desarrolladas por el sector privado en materia de integridad. Con esa aspiración como horizonte de sentido, esta sección apunta a brindar lineamientos y herramientas para el desarrollo de políticas de integridad comprendiendo este concepto como el más contenedor de las experiencias que puedan desarrollar las empresas con participación estatal.

Antes de avanzar, vale la pena detenernos y analizar qué entendemos por integridad. La integridad presupone la adhesión a valores éticos comunes y al conjunto de principios y normas destinadas a proteger, mantener y priorizar el interés público sobre los intereses privados (OCDE, 2017). La integridad implica:

La necesidad de trascender lo formal. Ser proactivos en lugar de meramente reactivos. Lograr un equilibrio entre las reglas y los enfoques basados en valores es esencial para obtener una implementación efectiva de los sistemas de integridad.

Integridad es más amplio que no ser corrupto. Por ejemplo, un funcionario puede no cometer un acto de corrupción, pero no comportarse íntegramente al no cumplir en tiempo y forma sus tareas y responsabilidades.

Este concepto consideramos que debe promoverse en la sociedad en su conjunto, comprendiendo pero trascendiendo también el ámbito público y alcanzando a las empresas, organizaciones empresariales y corporativas y más en general, al sector privado y a los ciudadanos y ciudadanas.

Dentro del concepto de integridad también debe necesariamente incluirse el respeto, la protección y el cumplimiento de los derechos humanos, conforme lo dispuesto en nuestra Constitución Nacional y los Tratados Internacionales, y de los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Lo propio con todas las obligaciones que comprenden la igualdad de género y el respeto de la diversidad, con los derechos de los y las trabajadoras, conjuntamente con la promoción de un ambiente de trabajo libre de violencia y con el medioambiente.

Por eso, también será de relevancia que las empresas con participación desarrolle políticas de integridad que incorporen la perspectiva de derechos humanos y de género, que busque trabajar sobre la interseccionalidad de problemáticas y que considere la perspectiva de la burocracia a nivel de la calle25.

3.1 Primeros pasos: mapa de riesgos

Una vez que se ha tomado la decisión de avanzar en el diseño de políticas26, resulta recomendable comprender de manera cabal los desafíos por delante y las cuestiones a atender para promover la integridad en la entidad antes de avanzar. Para ello es clave el desarrollo de una matriz de riesgos de integridad como primera actividad diagnóstica que nos permita dar cuenta del estado de situación, identificar la línea de base desde la cual actuaremos y las potenciales vulnerabilidades en términos de integridad. El desarrollo de una matriz de riesgos no implica solamente identificar y valorar los riesgos de integridad, sino también tratarlos, es decir, elaborar un plan de acción que permita mitigar estas vulnerabilidades. Este plan de acción deberá contemplar la asignación de responsabilidades específicas y los recursos necesarios para poner esas acciones en práctica, contemplando un mecanismo de seguimiento. Vale recordar que es importante documentar estos procesos, algo que puede resultar de vital importancia en el marco de un eventual proceso penal, sumarial y/o administrativo.

El éxito del relevamiento -y de todas las acciones que se emprendan en materia de integridad-dependerá de que existan capacidades técnicas para el desarrollo de las acciones diagnósticas pero también del compromiso de las máximas autoridades para transitar este camino de diálogo abierto y sincero sobre los desafíos a enfrentar en materia de integridad. El conocimiento que genera este proceso contribuirá a la adopción de decisiones informadas y a una gestión más eficaz y eficiente de los riesgos identificados. Esto permitirá demostrar la gestión diligente por parte de las autoridades de los intereses confiados.

En la Encuesta Nacional de Integridad, una iniciativa realizada de manera conjunta entre la SIGEN, la Secretaría de Empleo y Gestión Pública y la OA, se consultó a las empresas por el desarrollo de estas actividades diagnósticas:

3.2 Diseño institucional para el desarrollo de integridad

Antes de avanzar sobre este punto es importante preguntarse ¿se puede diseñar e implementar una política de integridad en entidades de la envergadura de las empresas con participación estatal sin contar con un área específica para ello? La respuesta obvia es: sí. El punto aquí sería preguntarnos qué tipo de política puede desarrollarse en esas circunstancias y de qué modo puede incorporarse la perspectiva de integridad en el desarrollo de las políticas de la empresa ante la ausencia de un área dedicada específicamente a ello. Hoy contamos con un aprendizaje: es muy difícil implementar políticas profundas si no se cuenta con alguien encargado de acompañar cada una de las acciones necesarias para hacerlo. Es todavía más complejo aún incorporar una mirada de integridad transversal para la organización si no hay un espacio que genere actividades formativas y de sensibilización, que brinde respuestas a situaciones dilemáticas y acompañe a quienes se desempeñan en la entidad para mejorar el entorno de integridad, el acceso a la información y la rendición de cuentas. Como se indica en los Lineamientos desarrollados por la Oficina Anticorrupción, en '.las organizaciones de mayores dimensiones y capacidad económica es prácticamente imposible concebir una adecuada estructuración del Programa (de integridad) sin una persona o equipo con responsabilidad de tiempo completo para su desarrollo, puesta en marcha y funcionamiento”27.

De acuerdo al documento desarrollado por la OA denominado 'Guía para la creación y fortalecimiento de las áreas de integridad y transparencia en jurisdicciones nacionales, provinciales y municipales”28, contar con un espacio encargado del desarrollo de integridad tiene múltiples beneficios: jerarquiza la temática, constituye interlocutores legítimos y robustos sobre integridad tanto hacia adentro como hacia afuera de la entidad, planifica acciones de capacitación y difusión y viabiliza el acceso a la información y la rendición de cuentas. Además, permite el desarrollo de herramientas concretas para la gestión, asistencia para el desarrollo de políticas, conocimiento para prevenir irregularidades y recursos para responder frente a ellas.

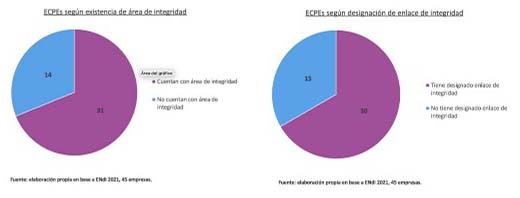

Más allá de estas consideraciones, vale recordar que el Decreto 650/2019 establece la obligación de contar con un/a Enlace de Integridad en el Ejercicio de la Función Pública para todas las jurisdicciones y entidades que conforman la Administración Pública Nacional. Los y las enlaces están a cargo de implementar estrategias de sensibilización y capacitación, de promover el cumplimiento de las obligaciones y recomendaciones internacionales en la materia y reportar a la Oficina Anticorrupción (OA) sobre su nivel de avance. La Encuesta Nacional de Integridad (ENDI) relevó 30 enlaces de integridad (conforme el Decreto 650/2019) en las 45 empresas con participación estatal (EcPEs) que contestaron. En este link, la Oficina Anticorrupción provee la información de contacto de los y las enlaces designadas.

A esto debe sumarse también la obligación dispuesta por la Ley 27.275 de Información Pública de contar con un Responsable de Acceso a la Información ante la Agencia de Acceso a la Información Pública (AAIP). Vale recordar que la ley establece entre sus ámbitos de aplicación a ¨Las empresas y sociedades del Estado que abarcan a las empresas del Estado, las sociedades del Estado, las sociedades anónimas con participación estatal mayoritaria, las sociedades de economía mixta y todas aquellas otras organizaciones empresariales donde el Estado nacional tenga participación mayoritaria en el capital o en la formación de las decisiones societarias¨ y 'Las empresas y sociedades en las cuales el Estado nacional tenga una participación minoritaria, pero sólo en lo referido a la participación estatal'.

Dado que las responsabilidades que se derivan de esa exigencia se vinculan con el desarrollo de políticas de integridad, es deseable que el diseño institucional que se elija contemple la articulación con esta figura. La Encuesta Nacional de Integridad (ENDI) relevó 21 enlaces de acceso a la información pública en las 45 empresas con participación estatal (EcPEs) que contestaron. En este link, la Agencia de Acceso a la Información Pública (AAIP) provee la información de contacto de los y las enlaces designadas.

Ahora bien, cualquiera sea el esquema que se elija, será importante que la ECPE asigne esa responsabilidad a una persona o equipo que cuente o se lo dote de suficiente jerarquía, recursos y autonomía para llevar adelante la tarea. Asimismo, es esperable se establezca una dinámica de trabajo que permita una articulación permanente con áreas críticas de la empresa, - servicio jurídico, auditoría interna, recursos humanos, por mencionar solo algunas-y con otros actores estratégicos externos, como lo OA29. Un aspecto fundamental para determinar las características del espacio a construir estará determinado por el mapa de riesgos y toda actividad diagnóstica que permita delinear las acciones a desarrollar para mitigar riesgos y promover integridad. Para conocer otras recomendaciones sobre la creación de áreas de integridad puede consultarse el documento anteriormente mencionado, elaborado por la Oficina Anticorrupción.

3.2 Programa de Integridad

De acuerdo a lo establecido en la Ley 27.401, un Programa de Integridad refiere al conjunto de acciones desarrolladas para “...prevenir la comisión de delitos, ejercer la supervisión y control de los integrantes de la organización y sus partes relacionadas y promover y fortalecer la creación de una cultura de integridad al interior de la persona jurídica” y para facilitar “...la investigación de los hechos y la adopción de sanciones y medidas correctivas pertinentes”.

Respecto al contenido, metodología y alcance de cada uno de los elementos que podría integrar un programa de integridad, aquí haremos mención a lo establecido en los “Lineamientos de integridad para el mejor cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401”30 y la “Guía complementaria para la implementación de programas de integridad en PyMEs31.

Es importante tener presente que “Los Programas deben ser diseñados a medida de cada persona jurídica teniendo en consideración sus necesidades, características y cultura, así como el contexto en el que aquélla opera y sus riesgos asociados. No existirán dos exactamente iguales, ni un modelo ideal, ni una secuencia obvia para desarrollarlo y ponerlo en marcha” 32. Esto resuena de manera particular si consideramos las particularidades de los tipos de organizaciones de los que tratamos y la varianza de sus regímenes jurídicos. En este contexto, una pregunta válida que podríamos formularnos es: ¿deben las ECPEs contar con un programa de integridad?

Ahora bien, las empresas privadas no están obligadas a contar con un programa de integridad. La excepción estará dada por aquellas compañías que contraten con el Estado en procedimientos que por los montos requieran firma ministerial. En estos casos, la autoridad pública requerirá a los oferentes tener un programa de integridad. Lo propio ocurrirá con aquellos contratos con el Estado que se encuentren comprendidos en el artículo 4° del decreto delegado N° 1023/01 y/o regidos por las leyes 13.064, 17.520, 27.328 así como los contratos de concesión o licencia de servicios públicos.

Por otro lado, las personas jurídicas son libres de decidir implementar o no un programa como de desarrollarlo en la forma que prefieran. Sin embargo, sólo podrán acceder a los beneficios que prevé la Ley 27.401 si estos programas resultan 'adecuados”, esto es, si el diseño e implementación adoptados responden a tres pautas claramente establecidas: riesgo, dimensión y capacidad económica.

Como se ha analizado, la diversidad de vehículos societarios en los que participa el Estado genera un marco específico para el desarrollo de políticas de integridad. Su estrecha vinculación con lo público las coloca en un lugar de mayor cercanía con la administración pública nacional y el desarrollo de políticas de integridad que allí se promueve. Es de esperar que este tipo de entidades se alineen con las estrategias de integridad y políticas de transparencia que se desarrollan en el sector público. Para ello la empresa podrá adoptar diferentes cursos de acción y/o de planificación estratégica para incorporar la perspectiva de integridad en el giro de la empresa u organización. El programa de integridad puede ser entonces, una forma de expresar dicha planificación y una herramienta para el desarrollo planificado de acciones al interior de la organización.

No obstante, a la hora de diseñar un programa en una empresa pública (EPE), éste operará como una especie de reglamentación de las normas vigentes, a los fines de promover y facilitar su cumplimiento. Esto no significa, claro está, que no puedan tomarse decisiones de autorregulación que eleven aún más dichos requerimientos o estándares, en atención a sus propias particularidades.

En cambio, aquellas empresas privadas con participación estatal (EPPE) deberán crear ese set de reglas en materia de integridad y transparencia - que las empresas públicas tendrán por default-, y, por, lo tanto tendrán más margen a la hora de hacerlo y mayores posibilidades de recurrir a las distintas herramientas que suelen utilizarse en el sector privado.

3.3 El compromiso de la alta dirección

Cualquiera sea el tipo de ECPE, el fuerte compromiso e involucramiento de la alta dirección resultará determinante para avanzar en el diseño e implementación de una política de integridad eficaz33. ¿Cómo puede expresarse ese compromiso?

Las herramientas y mecanismos para plasmar ese apoyo y compromiso son varios, aquí presentamos dos de alta relevancia. En primer lugar, las autoridades de las empresas con participación estatal podrían expresar su compromiso en materia de integridad mediante la participación en la Estrategia Nacional de Integridad (ENI), una iniciativa impulsada por la Oficina Anticorrupción y la Jefatura de Gabinete de Ministros para avanzar hacia una planificación coordinada y estratégica de las políticas de integridad y de transparencia en toda la Administración Pública Nacional, centralizada, descentralizada y en empresas con participación estatal. En este sentido, la iniciativa es una muestra del compromiso de las autoridades por poner en el centro una gestión con perspectiva de transparencia. Sumarse a la Estrategia Nacional de Integridad no sólo demuestra el compromiso de las empresas con participación estatal con la agenda de integridad, sino también facilita la articulación de sus acciones con el trabajo del estado argentino en la promoción de políticas de transparencia y el monitoreo por parte de la ciudadanía y partes interesadas.

Distintas EcPEs han presentado iniciativas para promover la integridad y transparencia, que incluyen la capacitación y sensibilización del directorio y su personal, la generación de códigos, protocolos y políticas para la prevención de hechos de corrupción en el ámbito de las entidades y en la interacción con terceras personas. Muchas de las empresas con participación estatal contaban ya con programas de integridad y, en el marco de la ENI, han optado por fortalecerlos. Se incorporaron a la Estrategia Nacional de Integridad iniciativas de ADIFSE, Aerolíneas Argentinas, AYSA, Corporación Puerto Madero S.A, Belgrano Cargas y Logística S.A., FONCAP, Intercargo, SOFSE y Télam.

La alta dirección de las ECPEs puede evidenciar su compromiso con la agenda de integridad promoviendo la participación en el Registro de Integridad y Transparencia para Empresas (RITE). RITE es una plataforma para el registro voluntario de las empresas y entidades que tengan interés en avanzar en el desarrollo de acciones de integridad para mejorar la transparencia de sus operaciones. La plataforma RITE estará integrada por dos grandes secciones: el registro en sí mismo y el material formativo de apoyo y acompañamiento para empresas y entidades: caja de herramientas con documentos, modelos y capacitaciones en línea, entre otros. Participar en esta iniciativa permitirá a las empresas con participación estatal mostrar los avances en materia de integridad, el compromiso en la mejora continua de sus acciones y documentar el tono ético de la empresa. Si bien la iniciativa se encuentra aún en desarrollo, se han firmado convenios de colaboración con empresas con participación estatal interesadas en sumarse a esta iniciativa. Entre ellas se encuentran YPF, FADEA, AA y AySA.

Otras acciones que pueden dar cuenta del compromiso de la alta dirección con la agenda de integridad consisten en el desarrollo de actividades formativas y sensibilizaciones para la alta dirección, su participación en la elaboración del mapa de riesgos y el seguimiento de las acciones para mitigarlos, la aprobación de políticas de integridad clave como el código de ética, o el seguimiento de las acciones de integridad implementadas.

En relación a este punto y dado que el liderazgo se da principalmente a través del Directorio, gerentes y mandos medios, se ha convertido en una buena práctica reconocida por los gobiernos de la región y por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) el establecimiento de requisitos para su designación. No obstante, es necesario diferenciar dos supuestos: por un lado, el caso de los directores y, por el otro, el de los gerentes y otros mandos medios.

Respecto a estos últimos, resultará conveniente que las ECPEs puedan definir las responsabilidades de cada uno de los puestos y en consecuencia, los requisitos de idoneidad (tanto técnica como ética) que deben ser cumplidos como condición para ocupar una determinada posición. Los requisitos de idoneidad ética podrán incluir ausencia de antecedentes negativos pero también formación y compromiso con temas éticos. Éstos últimos podrán (y debieran) ser facilitados por la ECPE a través del plan de capacitación, estableciéndose, por ejemplo, la obligación de tomar determinado curso u entrenamiento como condición previa a la nueva designación o promoción que la propia ECPE pueda realizar.

Ahora bien, esta lógica no resulta totalmente aplicable al Directorio ya que no son las ECPEs las que designan a los miembros del directorio que actuarán en nombre o representación del Estado. A ello se suma, además, el hecho de que en una ECPE existe una rotación de los miembros del Directorio mayor a la que ocurre en una empresa totalmente privada. Entonces, sin perjuicio de la conveniencia de que el Estado vele por la idoneidad técnica y ética de sus representantes, de manera complementaria las ECPE deberían contar con mecanismos para asegurar un adecuado conocimiento, entendimiento y entrenamiento en temas de integridad y transparencia para sus Directorios. Esto debería incluir no sólo una inducción sino también capacitación periódica, donde el tema de la prevención eficaz de los conflictos de interés constituya un tema fundamental.

3.4 Código de ética o de conducta.

Así como comentábamos la progresiva pregnancia de los programas de integridad en el sector público, el desarrollo de códigos de ética también ha sido una práctica que se ha extendido, primero en el sector privado, y luego en sector público. Frente a la ausencia de pautas regulatorias, las empresas y entidades del sector privados fueron avanzando en el desarrollo de marcos autorregulatorios que permitan orientar los comportamientos éticos al interior de estos ámbitos. Estas experiencias incidieron en las prácticas en el sector público que, aunque cuenta con normativa que establece de manera clara y taxativa cuáles son las obligaciones y principios que deben seguir quienes ejercen la función pública, el desarrollo de códigos de ética ha ido ganando espacio como modo de responder a cuestiones dilemáticas específicas del sector en el que operan los organismos y como estrategia para reforzar, facilitar el acceso y comprensión y difundir los principios generales.

Tal como decíamos con anterioridad, en el caso particular de las EPEs resultan aplicables leyes, decretos y reglamentaciones. Por ello, la conveniencia de contar con un código de ética o conducta se justifica a los fines de facilitar la comprensión e internalización de la normativa general, vinculándola además a las particularidades de la organización para que pueda efectivamente operar como una guía ética.34 Ahora bien, esto debe hacerse en la medida en que los contenidos generados se armonicen con las normas de referencia en el tema. Entonces, si lo que se quiere es promover su cumplimiento, la elaboración de un Código podría tener precisamente esa función pedagógica, de consolidar y vincular la normativa al tipo de situaciones que puedan llegar a presentarse en esa empresa en particular, facilitando su entendimiento e internalización. Vale aclarar, de todas formas, que ningún código podría modificar el marco legal vigente para la empresa, limitando las obligaciones jurídicamente establecidas. Ese código deberá ser respetado indistintamente por las personas que desempeñen funciones públicas y por las que no revistan dicha calidad. La diferencia será que éstas últimas deberán respetarlos no por un imperativo normativo sino porque así decidió autoregularse la sociedad.

Por último, vale recordar que la ley 27.401 establece que los programas de integridad estarán integrados por 'un código de ética o de conducta” o por 'políticas y procedimientos de integridad”.

De acuerdo al relevamiento realizado por la Encuesta Nacional de Integridad, las ECPEs cuentan en su mayoría con códigos de ética:

3.5 Reglas y procedimientos específicos para prevenir ilícitos

Una vez realizado el diagnóstico y mapeo de riesgos, el área encargada de la política de integridad de la entidad podrá avocarse al diseño de reglas y procedimientos o a la reforma y actualización normativa que permitan contrarrestar los riesgos y las situaciones vinculadas, por ejemplo, al pago o recepción de pagos de facilitación, a gastos en regalos, hospitalidad, entretenimiento y viajes (que se reciban y otorguen), a los criterios para realizar donaciones de beneficencia y patrocinio, etc. Es decir, una vez identificado el problema, la empresa podrá dedicarse al diseño de iniciativas que apunten a fortalecer y actualizar los marcos regulatorios en materia de integridad, ética, transparencia activa y participación ciudadana.

El alcance y contenido de este elemento35 deberá atender a la particularidad cada una de las empresas con participación estatal, en tanto su especificidad impactará directamente en la óptica que deberá tenerse para definir esta política. Mientras que una empresa privada pondrá el eje en la interacción con funcionarios y funcionarias; una empresa con participación estatal en la que predomine el carácter público se enfocará probablemente en la interacción con los y las administradas (aunque sin descuidar la forma en que se relacionará con otros funcionarios y funcionarias de la administración). Cuando estas reglas sean vulneradas por aquellas personas que desempeñen funciones públicas, dicha acción podría implicar, además de la violación de una norma interna que podría desencadenar una sanción administrativa y/o una desvinculación laboral, la comisión de un delito especial propio de esa calidad.

En este marco, resulta deseable que cada ECPE promueva acciones para garantizar la imparcialidad de sus integrantes y prevenir la existencia de fenómenos como la puerta giratoria, los conflictos de intereses y la captura de las entidades por parte de intereses privados. Tal como se analizó en el capítulo 2, su imparcialidad puede verse afectada o ponerse en duda a raíz de vínculos que pudieran tener con terceras personas y también por las acciones que terceras personas pudieran realizar. De allí la importancia y necesidad de que la ECPE cuente con reglas para evitar, conocer y gestionar situaciones de conflicto de interés reales, potenciales y aparentes. En este sentido, además de expresar su tolerancia cero con cualquier hecho de corrupción y adoptar medidas internas para la prevención de ilícitos, es recomendable que las empresas desarrollen acciones para prevenir y gestionar los conflictos de interés.

En el caso de una empresa pública, le resultarán aplicables las reglas en materia de conflicto de interés establecidas para la administración pública36. Más allá de esta obligación, la EPE podría decidir subir este estándar, contemplando situaciones específicas de su operación. En cambio, si se trata de una empresa privada con participación estatal, deberá definir reglas y procedimientos para prevenir los conflictos de intereses. Las reglas que establezca podrán implicar la adhesión a las reglas aplicables a la administración o podrán ser diferentes. Lo que es claro es que en este tipo de empresas, sin una decisión expresa, se carece de normas aplicables.

Por otro lado, de las normas vigentes surge con claridad el concepto de que una persona que ejerce funciones públicas debe excusarse de intervenir en caso de encontrarse bajo algún supuesto de conflicto de interés y que para hacer efectiva esa excusación deberá seguirse lo dispuesto en el art. 6° de la Ley 19.549 de Procedimientos Administrativos. Esta ley establece que la o el agente, cuando encuentra motivos de excusación, deberá disponer en el mismo acto el pase del expediente al superior jerárquico quien designará reemplazante37. Así, resulta de relevancia establecer cómo se gestionarán los supuestos casos de conflicto de interés que involucren a las y los miembros del directorio, ya que debe definirse quién operará como 'superior jerárquico” y/o como gestionará el directorio ante la excusación de una o uno de sus miembros.

A su vez, también sería conveniente que las EPEs definieran o reglamentaran internamente -al igual que debería hacerlo cada organismo que conforma la administración pública- cómo se tornarán operativas las previsiones del art. 2 del decreto 202/201738. En virtud a lo dispuesto, sería conveniente adoptar un mecanismo que les permita a las personas que tengan intención de contratar con estas entidades, saber quiénes son las personas de rango inferior a ministro o ministra que tienen competencia o capacidad para decidir sobre una contratación o acto que pudiera interesarles.