Impuesto a las Ganancias con perspectiva de género

Avances y desafíos en materia del Impuesto a las Ganancias para mujeres. La importancia de la inclusión de guarderías y hogares monoparentales para reducir la brecha de género.

Las políticas económicas no son neutrales en materia de género. Esto se debe a que las políticas públicas pueden reducir o ampliar desigualdades, así como reforzar la reproducción de históricos roles de género en la sociedad y al interior de los hogares. El Estado puede, a través de sus intervenciones, incentivar distintas acciones y decisiones en la vida cotidiana de las personas que vayan en favor de sostener o revertir estos roles.

Las políticas fiscales no escapan a esta lógica. Por lo cual, para lograr un sistema equitativo y con perspectiva de género, es necesario revisarlas tanto desde la lógica que explica cómo se gasta, como desde la estructura del sistema impositivo y de administración que permite recaudar los recursos. En materia de gastos, y con una lógica transversal a todos los ministerios y áreas desde donde el Estado diseña políticas, procuramos que las erogaciones presupuestarias estén deliberadamente orientadas a reducir las inequidades en la sociedad. En cuanto a los ingresos, debemos volcar nuestros esfuerzos en lograr un sistema tributario suficiente, equitativo y sin sesgos de género. Además, debemos asegurarnos que la carga de financiar el gasto no revierta el esfuerzo o empeore la situación preexistente.

Desde la Secretaría de Política Tributaria nos proponemos analizar el sistema tributario nacional con perspectiva de género, para lograr propuestas de políticas públicas, en relación a lo tributario o fiscal, que colaboren en disminuir los sesgos de género en la sociedad. Esto responde a una decisión política de incluir la consideración de las desigualdades de género a la hora de analizar y actuar sobre el sistema tributario, lo cual ya puede observarse en políticas puntuales como el presupuesto con perspectiva de género, los beneficios diferenciales en la Ley de Economía del Conocimiento y en el Régimen de Promoción de Empleo en el Norte Grande, así como en la inclusión de un artículo en la Ley de Ganancias Sociedades que permite una mayor deducción de honorarios en el caso de tratarse de puestos de dirección ocupados por mujeres o personas trans.

Por su parte, este documento muestra una descripción del Impuesto a las Ganancias, la brecha de género que existe en los contribuyentes del mismo, los avances logrados y desafíos pendientes para seguir trabajando en la eliminación de sesgos de género en este tributo. Como ejemplos de avances podemos nombrar: 1. La incorporación de persona conviviente a las deducciones del impuesto, sin importar el género de los miembros de la pareja ni su condición marital; 2. La inclusión de los gastos de guarderías en las deducciones del tributo, lo cual implica la visibilización de las tareas de cuidado y la participación del Estado en las mismas. La premisa que sostenemos es la de visibilizar los desafíos pendientes para seguir construyendo una agenda de género en los tópicos de tributación y así avanzar en el diseño de un sistema tributario que contribuya al desarrollo económico con justicia social.

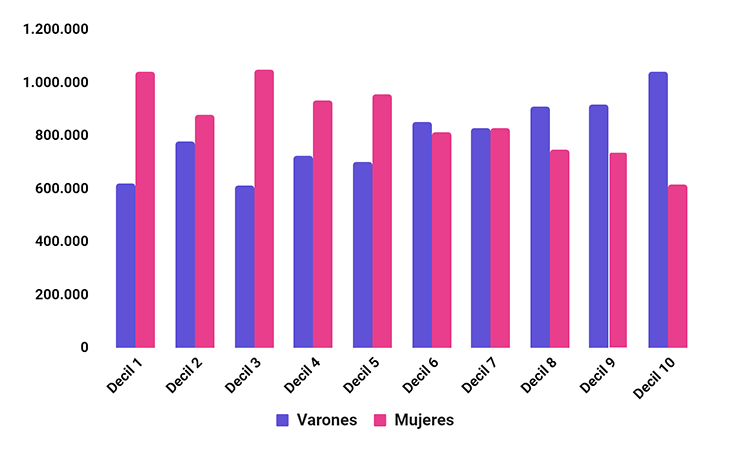

Cantidad de personas por decil de ingreso personal total - Por decil de ingreso y género - EPH 3er trimestre 2020

Fuente: Observatorio de Tributación y Género a partir de INDEC